Семейный бюджет: секреты эффективного планирования

Содержание:

- Экономическая целесообразность

- Виды семейного бюджета

- Как правильно вести семейный бюджет: ТОП – 15 советов

- Раздельный бюджет

- Основные составляющие семейного бюджета по типам планирования

- Совместный семейный бюджет

- Этапы ведения семейного бюджета

- Раздельный бюджет – что он дает

- Что такое семейный бюджет и зачем его нужно вести

- Составьте подробный финансовый план

Экономическая целесообразность

По статистике, большинство людей не ведут бюджет вообще и не знают, сколько денег уходит ежемесячно на ту или иную категорию трат. Создание общего бюджета помогает чуть больше контролировать доход и расход, так как для начала придется выявить закономерность трат: сколько денег уходит на еду, коммунальные услуги и прочие общие расходы.

6

Копить на общие цели при раздельном бюджете тоже можно. Для этого создается общий счет, куда отправляется определенный процент от зарплаты каждого члена семьи ежемесячно. Например, откладывать на «подушку безопасности» лучше всего именно таким способом: эти накопления актуальны для пары, а не для каждого в отдельности.

Заработок на YouTubeКак подарить недвижимость и сэкономить на налогах?Как не переплачивать?Что делать, если ваш иностранный счёт заблокировали?

Виды семейного бюджета

Общий семейный бюджет

Каждый член семьи вкладывает всю сумму в общую казну. Соответственно, может тратить неограниченное количество денег (в рамках имеющейся суммы) на общие и на личные нужды. Из этой суммы обычно оплачиваются коммунальные услуги, предметы долгосрочного пользования, ремонт, питание, одежда. Также общий тип предполагает траты на детей, питомцев, если они есть.

Преимущества

- Сближение супругов. Такой тип предполагает 100% доверие партнёров друг другу. Они изначально настраивают себя таким образом, что не ограничивают друг друга в личных расходах. Каждый может тратить столько, сколько хочет, сколько позволяет бюджет, при этом без установленных обязательств.

- Удобное накопление. Гораздо легче накопить на что-либо глобальное, если складывать отдельные суммы в одну.

- Все финансы, предположим, скидываются на одну карточку, где каждый видит, сколько есть денег. При этом каждый знает, кто и на что потратил деньги. Потому что сообщения приходят каждому супругу.

Недостатки

- Полное отсутствие личного пространства в финансовом плане. Если отдельный партнёр захочет сделать крупный подарок другому, то он об этом моментально узнает.

- Неравный доход. Вы можете вкладывать 50 тысяч рублей, а ваш партнёр всего 20 тысяч. При этом за месяц он может потратить гораздо больше. Из-за этого часто возникают конфликты и семейные ссоры. А это ещё один весомый минус.

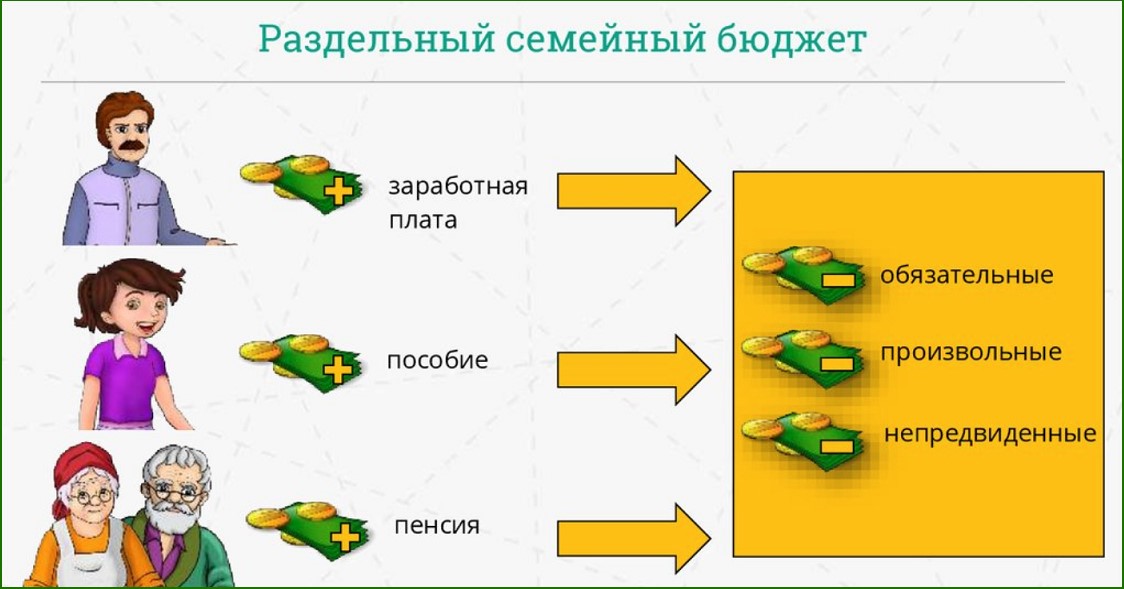

Раздельный семейный бюджет

Супруги по отдельности ведут бюджет. Каждый распоряжается собственной зарплатой так, как он/она пожелает. Однако партнёры должны договориться, кто будет оплачивать коммунальные услуги. А так же на чьи деньги будут питаться, покупать мебель и делать ремонт.

Преимущества

- Финансово партнёры независимы. Они могут тратить зарплату так, как пожелают. Партнер даже не обязан знать, когда день выплаты з/п и сколько она составляет.

- Если зарплата позволяет жить на широкую ногу, то каждый может позволить себе купить дорогую технику, инвестиции. Можно одолжить деньги друзьям, или же положить деньги под процент. Однако стоит учитывать, что при этом вы будете продолжать жить на оставшуюся сумму. Будьте осторожны.

- Есть возможность сделать приятное своей половинке. Например, подарить дорогую вещь или отложить деньги на поездку.

Недостатки

- Ощутимая разница в доходе между членами семьи. Вы можете получать 70 тысяч, а партнёр всего 20 тысяч рублей. Второй член семьи будет не комфортно. Он будет себя ограничивать во всем, особенно, если пришла его очередь платить за квартиру. Вы уже не будете единым целом. Будет создаваться впечатление начальника и подчинённого.

- Таким способом сложно накопить деньги на общее дело. Вы можете вести свой накопительный план четко. А ваш партнёр время от времени совершать необоснованные покупки.

Смешанный семейный бюджет

Самый распространенный и удобный вид планирования бюджета в семье. Супруги отчисляют определенный процент в общую казну, а оставшиеся средства оставляют на личные траты.

Преимущества

- Супруги с общего вклада оплачивают совместные нужды: коммунальные услуги, питание, возможный ремонт. Таким образом, договорившись, можно оплатить лечение, внезапно возникнувшие траты. Можно помочь общим друзьям.

- Отпадает вопрос накоплений. Логично, что семейная казна решает вопрос о совместном отпуске или покупке дорогостоящей техники домой. Кредит в таких случаях оплачивается с общих накоплений.

- Совместный бюджет не затрагивает личных сбережений. Супруги могут также по-прежнему тратить часть своей зарплаты на себя: саморазвитие, внешний вид, развлечения.

Недостатки

Очень сложно вести такого рода бюджет, если разница в зарплате очень большая. К примеру, вы должны каждый месяц отдавать в казну по 30 тысяч. Если вы получаете 35 тысяч рублей, то ваш оставшийся бюджет составит 5 тысяч. А на него довольно сложно прожить месяц самостоятельно. В то время, как у вашего партнера осталось 50 тысяч на руках.

Патриархат/матриархат

За редким исключением бывают ситуации, когда весь бюджет хранится лишь у одного члена семьи. Такая система не удобна хотя бы потому, что в семье создаются рыночные отношения. Партнёр, который отдает всю собственную зарплату другому, чувствует превосходство своей половинки. Из-за этого могут возникнут очень серьёзные конфликты. Старайтесь избегать данного типа ведения семейного бюджета.

Помните, что при любом бюджете, какой бы вы не выбрали, необходимо учитывать непредвиденные траты: болезнь, переезд, внезапная командировка. В связи с этим рекомендуем пользоваться несколькими простыми правилами ведения бюджета.

Как правильно вести семейный бюджет: ТОП – 15 советов

Определитесь со стратегией. У вас должно быть четкое понимание главных приоритетов. Ваша стратегия может представлять собой и долгосрочный финансовый план, от которого следует отталкиваться, расписывая ежемесячный бюджет.

Назначьте главного по бюджету. Ведение семейного бюджета подразумевает управление деньгами и семейным капиталом. Во избежание путаницы, делать это должен кто-то один.

Используйте подходящую систему учета. Не ищите самую «действенную», самую «проверенную» схему управления бюджетом – такой нет. Используйте ту, которая вам нравится и кажется максимально удобной.

Анализируйте расходы. Знание потребностей вашей семьи позволит более рационально распределять расходы и планировать расходы

Обратите внимание, какие категории являются самыми затратными. Придерживайтесь четкой схемы накоплений

Ваши накопления не должны зависеть от текущей финансовой ситуации – они должны быть стабильными и регулярными. Откладывайте по 10-20% с каждой выручки, если вы так решили, и не допускайте исключений. Можно настроить автоматические отчисления на банковской карте.

Откладывайте деньги сразу. По статистике, самые активные траты приходятся на первую неделю после получки

Поэтому важно первым делом отложить деньги, а оставшиеся – распределять. Используйте вспомогательные инструменты

Старайтесь по максимуму автоматизировать ведение бюджета – изучите приложения, подключите сбор статистики, пользуйтесь программами для работы с таблицами.

Планируйте покупки. Лучший способ избежать лишних трат и сократить расходы – это планирование. Ходите в супермаркет со списком, старайтесь избегать спонтанных покупок.

Оставляйте финансовый резерв. Планируйте расходы с небольшим резервом – чтобы не попасть в затруднительное положение, будь то поход в магазин или составление бюджета на месяц.

Повышайте финансовую грамотность. Любые знания, будь то основы бухгалтерского учета, теория управления личными финансами, инвестирование или понимание глобальных процессов в экономике – могут пригодиться и быть полезными при принятии важных для семьи финансовых решений.

Корректируйте бюджет при необходимости. Большая ошибка – следовать старой схеме, если условия поменялись (увеличился доход, вы взяли кредит, родился ребенок). Лучше пересмотреть бюджет и проверить, соответствует ли он текущей финансовой ситуации.

Ведите бюджет регулярно. Расчет расходов и доходов требует постоянного контроля. В противном случае вы рискуете что-то упустить, и тогда баланс нарушится.

Контролируйте мелкие траты. Около 1/5 всех денег обычно расходуется на всякие мелочи – траты, которые мы практически не замечаем.

Не пренебрегайте льготами. Обращайтесь за положенными пособиями, льготами и вычетами. Помните, что это тоже источник дохода.

Не лишайте себя удовольствий. Ни в коем случае не входите в режим жесткой экономии – просто контролируйте расходы на развлечения, покупку товаров и услуг. Достаточно удерживать их в рамках 30% вашего бюджета.

Раздельный бюджет

Плюсы:

- полная свобода и безотчетность перед другим – хочешь десятую пару дорогущих туфель – пожалуйста, никто не будет высказываться негативно, ты сама себе хозяйка.

- не нужно содержать партнера;

- общие расходы всегда и во всем делятся пополам;

- ты можешь планировать свои расходы с соотвествии с заработком.

Минусы:

- сложно планировать статегичесие совместные покупки (дом, машина и т.д.) и совместное проживание;

- уменьшается чувство ответственности за отношения;

- при отсутствии доверия может возникнуть много напряжения;

- не подходит для женщин в декрете, которые не могут себя обеспечивать, так как заботятся о малыше.

Основные составляющие семейного бюджета по типам планирования

1. Раздельный семейный бюджет.

Для каждого члена семьи привычно планировать свои расходы в индивидуальном порядке и распределять свой доход. Для молодых семей характерно делить совместные расходы поровну и договариваться по поводу каждого. Такой вид планирования трат рационален в начале семейной жизни, когда нет детей и общего имущества. Или, наоборот, для пожилых пар, которые уже не обременены совместными заботами о детях, когда обоюдно нажитое условно поделено, и где каждый живет по своему, устоявшемуся жизненному укладу.

В раздельном планировании семейного бюджета значимую часть занимает договоренность между супругами. Это некоторым образом напоминает деловое соглашение между партнерами в бизнесе.

Бывают семьи, на мой взгляд, впадающие в крайности, когда даже коммунальные услуги оплачиваются мужем и женой совместно, в соответствии с размерами пользования каждого. Например, жилая площадь делится между супругами поровну, и каждый оплачивает за ту часть, которой пользуется в большей степени (муж – за гараж, жена – за кухню, и т.д.).

2. Совместный семейный бюджет.

Самый простой способ ведения хозяйства, однако и у него есть подводные течения, появляющиеся в том случае, когда один член семьи вкладывает в семейный бюджет больше других. Чтобы избежать неприятных моментов, изначально супругам необходимо обговорить, что независимо от вложений, если бюджет общий, то и расходовать его супруги должны наравне.

На деле распоряжение «общей кассой» постоянно пересматривается и корректируется. Происходит это, как правило, по желанию супруга, зарабатывающего больше. Особенно сильно на равные траты реагирует жена, когда она вкладывает больше мужа. Если смотреть на это с точки зрения психологии, то такую реакцию можно объяснить конфликтом реальности с исторически устоявшимся представлением об укладе семьи, где мужчина – добытчик, которые приносит доход в дом, а жена – хозяйка, которая им распоряжается. Проблема может возникнуть и на том основании, что некоторые независимые личности, стремящиеся к свободе и самостоятельному планированию своей жизни, испытывают дискомфорт при общем бюджете, где необходимо отчитаться за каждую покупку и заработанную копейку. Так появляются «заначки» от своей половинки, и общий семейный бюджет плавно переходит в смешанный.

Совместное планирование семейного бюджета еще называют «иждивенческой моделью», так как фактически в таких ситуациях один супруг находится на содержании у другого. Сохранить равноправие голосов при таком укладе сложно, ведь старо как мир понятие: кто платит, тот и решает.

3. Смешанный вид бюджетирования.

Самый популярный и удобный вид семейного бюджета, когда имеется и «общая касса», и личные деньги у каждого участника. Здесь главенствуют солидарность и договоренность, когда супруги часть своих доходов откладывают на общие расходы, а часть оставляют на свои личные нужды, которые не обязаны включать в список расходов и отчитываться за них. Долевой вклад участников смешанного семейного бюджета может быть двух видов:

- когда партнеры вкладывают одинаковый процент от своих доходов, и кто зарабатывает больше, тот и отдает больше;

- супруги вкладывают поровну, и тот, кто зарабатывает меньше, довольствуется меньшей суммой на личные расходы, при этом размер общей кассы остается неизменным.

Негласно считается, что последний вид вклада в семейный бюджет предполагает развитие личного мотива к стремлению увеличить свой заработок супругу, который имеет меньший доход.

Учет и планирование семейного бюджета подчиняются определенным целям, связанным, например, с режимом жесткой экономии, или отвечающим на требования воспитания и дисциплины в конкретной семье. Капитализм процветает, и уже в начальной школе детей учат распоряжаться финансами и предлагают изучать понятие семейного бюджета и способы его планирования. Закладывание данной информации на подсознательном уровне помогает формировать в детских умах аналитические способности, которые в будущем помогут избежать ошибок, связанных с оценкой своих финансовых возможностей.

Совместный семейный бюджет

Совместный семейный бюджет предполагает сбор всех доходов обоих членов семьи в так называемый «общий котел», из которого оплачиваются все расходы семейного характера и личные расходы каждого из супругов. Этот тип ведения домашних финансов традиционно использует большинство семей в странах постсоветского пространства, однако его популярность в последнее время снижается в пользу двух других вариантов.

Этот тип семейного бюджета может иметь несколько разновидностей, в зависимости от того, кто является главным источником формирования бюджета (назовем его «добытчиком») и кто принимает решения о расходовании средств (назовем его «распорядителем»).

1. В семье 2 добытчика и 2 распорядителя. Каждый член семьи принимает участие в формировании семейного бюджета и распределении его средств.

2. В семье 1 добытчик и 2 распорядителя. Доходы семейного бюджета состоят из заработка только одного члена семьи, но распоряжаются ими обе стороны.

3. В семье 2 добытчика и 1 распорядитель. Оба члена семьи формируют семейный бюджет, но распоряжается им кто-то один из них.

4. В семье 1 добытчик и 1 распорядитель. Источником формирования семейного бюджета выступают доходы одного члена семьи, и распоряжается бюджетом тоже кто-то один. Причем, это может быть как один и тот же член семьи, так и разные ее члены.

Преимущества:

- Полная «прозрачность» домашних финансов, каждый из супругов всегда будет точно осведомлен о финансовом состоянии семьи;

- Удобнее создавать сбережения на крупные покупки или крупные совместные траты;

- Совместный бюджет еще больше сплачивает супругов, делает их единым целым.

Недостатки:

- При неравных заработках могут возникнуть разногласия по поводу распределения семейного бюджета;

- Если в семье 2 распорядителя, то при разногласиях очень трудно прийти к единому мнению, т.к. каждый из них имеет равный «вес»;

- Супруги не имеют возможности делать друг-другу крупные подарки-сюрпризы, т.к. не могут самостоятельно накопить для этого необходимую сумму.

Этапы ведения семейного бюджета

В 1-м разделе я ответила на вопрос, зачем нужно вести семейный бюджет. И если я смогла вас убедить в необходимости его ведения, то теперь пора переходить к вопросу, как вести бюджет правильно.

Я выделила 6 основных этапов:

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже. Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться?

Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными. Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Меня часто спрашивают коллеги по работе, как я могу ездить отдыхать за границу 2 раза в год при одинаковых с ними доходах? Они себе такого позволить не могут. Что-либо им объяснять я уже перестала, не слышат и не хотят слышать. А здесь отвечу.

Да, я люблю путешествовать. Это страсть всей моей жизни, и я заразила ею всю мою семью. Поэтому у нас одна цель на год – покорить очередной маршрут. Ни у меня, ни у мужа нет дорогих машин, телефонов, шуб и драгоценностей. Для меня все это – пустой звук. С каждой заработанной суммы мы откладываем на единственное, что имеет для нас ценность – яркие эмоции и впечатления от поездок, от знакомства с чужой культурой, людьми, языком. Ведение семейного бюджета очень помогает.

Хотите увеличить доходы – сократите расходы. В своей статье об экономии я более подробно рассказываю о способах снижения затрат.

Этап 5. Планирование семейного бюджета на месяц.

Здесь снова понадобится таблица, но в более усложненном варианте. Доходы и расходы следует дополнительно разбить на графы “План” и “Факт”. Помните пример цели – накопить 70 000 руб. на отпуск? Заносим наши взносы по 10 000 руб. и все остальные обязательные расходы в графу “План”. Проставляем фактические значения и выводим отклонения.

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

Этап 6. Анализ результатов.

В конце месяца мы должны подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход.

В нашем условном примере в конце месяца мы сэкономили 14 200 руб. Далее логично решить вопрос с этими “лишними” деньгами. Что с ними делать? Каждая семья решает это по-своему. Кто-то потратит на приобретение нужной (или не очень) вещи. Кто-то отложит на депозит. Кто-то прогуляет в ресторане. В любом случае, выбор только ваш. Никакие советы здесь не уместны.

А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.

Раздельный бюджет – что он дает

Раздельный бюджет на самом деле практикуется чаще, чем могло бы подумать большинство семейных пар. Если у каждого свой счет, свои пластиковые карты, свои сбережения на свою мечту, но при этом общие траты на коммуналку, продукты и ипотеку – это идеальная схема раздельного семейного бюджета. Конечно, тут тоже есть много нюансов и подводных рифов. Нередко семья терпит полный крах, когда натыкается на них.

Загрузка …

Но дело тут не столько в том, что схема несовершенна. А в том, что наши люди в силу своего менталитета и внушенных родителями стереотипов не могу использовать грамотно ее преимущества. На Западе, кстати, с этим намного проще. Там никто не впадает в истерику, когда узнает о закрытом счете половинки в какой-нибудь оффшорной стране.

Сложность в том, что у нас молодые люди финансово не особенно образованны. С детства они видели шаблон родительских отношений, созданный еще в советские или постсоветские времена. Сегодня эта схема выстраивания семейного бюджета не работает, потому что изменилось все: регулярность выплат, категории расходов, размеры зарплат и пособий для мужчин и женщин. Вот почему многие примеряют на себя раздельные траты доходов. И получают вот такие преимущества:

- Чувство независимости даже после официального бракосочетания. Друзья жалуются, что надоело менять пин-код на карте, потому что жена снимает все, как только средства начисляются. А у других такой проблемы нет, потому что жена и не знает, сколько карт на самом деле.

- Возможность купить то, что хотелось, к празднику, и сделать сюрприз партнеру. Во многих семьях исчезает обычай делать друг другу личные и трогательные подарки на Рождество или к 8 Марта именно потому, что мужчине очень сложно выкроить из общего бюджета суммы, чтобы отложить на сюрприз. А неработающей женщине еще сложнее. Да и зачем, если и так в магазин ходят вместе и вместе выбирают все – от мочалок для посуды до норковой шубы.

- Не нужно менять свои привычки и убеждения. Это особенно ценно, если один привык кушать мясо три раза в день, но одеваться на рынке у вьетнамцев. А другой лучше перебьется чаем с крекерами, но купит новую сумочку.

Главный и серьезный недостаток раздельного бюджета – сложность копить вместе на какую-то общую цель. Для той половинки, которая получает меньше, откладывание оговоренной суммы ежемесячно в общий котел может превратиться в тот же кредит, пусть домашний, но непосильный и угнетающий. А едва ли кому-то хочется строить свои отношения на угнетении любимого человека. Раздельный бюджет может разделить все, не только финансы – это обратная сторона независимости. Но она необязательна.

Прочитайте, как правильно составить семейный бюджет в гражданском браке.

Впрочем, тут все зависит от моральных качеств обоих. Если кому-то нравится чувствовать себя «царем», он, с одной стороны, будет пользоваться преимуществами раздельного бюджета и специально дразнить партнера, ставить в неловкое положение, унижать, если угодно, дорогими подарками. С другой стороны, немало таких женщин, которые буквально оккупируют финансовую территорию супруга, даже если сами не работают и работать не собираются. Но мама и американские комедии научили, что так правильно, и пусть теперь бегает и выпрашивает на свое пиво. «Если пропылесосит и вынесет мусор вовремя – может, и разрешу».

Очевидно, на вопрос о том, должен ли быть общий бюджет у мужчины и женщины, ответить можно так: главное, чтобы он вообще был. Чтобы были отношения. Чтобы было, что делить и планировать в этих отношениях. Чтобы не угасало желание это делать. Тогда оптимальное решение найдется рано или поздно, методом проб и ошибок. А по поводу того, кто внесет больше в этот бюджет, и должен ли это делать обязательно мужчина, у нас есть отдельная статья.

Что такое семейный бюджет и зачем его нужно вести

Семейный бюджет (СБ) – совокупность доходов, расходов семьи за определённый промежуток времени (неделя, несколько месяцев или лет).

Чтобы понять, как правильно вести семейный бюджет нужно определить, кто именно входит в эту самую семью. Обычно это все, кто живёт вместе: муж, жена, дети, изредка родители.

Основные причины для ведения семейного бюджета:

Контроль доходов. Зная, сколько денег каждый месяц поступает на общий счёт проще принимать решение о дополнительных тратах. Анализ расходов. Нередко деньги уходят на ненужные покупки (сигареты, лишняя баночка пива в пятницу вечером или очередной лак/помада/пудра и т.д., хотя старые уже на полках не помещаются). Если от них отказаться, получится неплохо сэкономить. Возможность накопления. Вычислив разницу между доходами и расходами, семья вычислит сумму, которую можно отложить на крупную покупку или отдых. Создание финансовой подушки безопасности. Подушка безопасности в семейном бюджете – необходимая вещь, о которой часто забывают

Чтобы не оказаться наедине с проблемами, например, при потере работы, важно иметь «неприкосновенный запас», который поможет продержаться два, а лучше три месяца

Ведение СБ позволит учесть, сколько денег приходит и уходит из семьи, а проведя анализ расходов можно будет начать экономить и в итоге накопить на действительно нужные покупки или долгожданные путешествия.

Вам может быть интересно — «Что такое кэшбэк и как он помогает экономить на покупках в интернете».

Составьте подробный финансовый план

Чтобы не потратить деньги в никуда, лучше заранее в начале

месяца составить финансовый план, удовлетворяющий потребности обоих партнеров.

Исходя из намеченных целей, потребностей, увлечений и

обязательных трат, сядьте вдвоем и составьте план действий:

- оплатить квартиру;

- коммуналку;

- интернет;

- деньги на телефон;

- еда;

- проезд;

- курсы жене;

- скалолазание мужу;

- купить мультиварку или другую необходимую технику;

- сбережения.

Внесите любые пункты, важные для вас обоих и не отступайте

от плана. Стоит учитывать погрешности, ведь цены растут и меняются, но не

превышайте допустимый лимит.